حسابداری مدیریت که در این مقاله به تفضیل به آن پرداخته شده است را میتوان یکی از مهمترین موضوعات جهت تصمیم گیری های مدیران واحد های تجاری دانست.در ابتدا به توصیح مختصر و مفیدی در رابطه با حسابداری و تاریخچه پیدایش آن میپردازیم .

تعریف حسابداری

به منظور فراهم کردن اطلاعات متنوع درباره بهای تمام شده که غالباً مورد نیاز مدیریت است، حسابداران معمولاً این اطلاعات را یا بر مبنای نمودار سازمانی و وظایف یا بر حسب گرایشهای اقلام بهای تمام شده، طبقه بندی می کنند. طبقه بندی اقلام بهای تمام شده بر مبنای وظایف مانند بخش های تولیدی، اداری، فروش و غیره معمولاً به تفصیل در کتب و نشریات حسابداری بهای تمام شده مورد بحث قرار می گیرد. از این گونه اطلاعات برای مقاصد مختلف از جمله تهیه گزارش های مالی سالانه استفاده میشود.

طبقه بندی اقلام بهای تمام شده بر حسب گرایش مانند ثابت یا متغیر بودن آن، با چگونگی واکنش این اقلام در مقابل تغییر سطح فعالیت (مثلاً تولید) ارتباط دارد .بسیاری از تصمیمات مدیریت تحت تاثیر گرایش های اقلام بهای تمام شده قرار می گیرد.

نظر به اینکه بسیاری از تصمیمات تجاری نیازمند اطلاعات حسابداری مدیریت بر مبنای گرایش های اقلام بهای تمام شده می باشد، از این رو حسابداران باید این گرایش ها را مشخص و گزارش کنند و مدیران نیز لازم است که در تصمیم گیری های خود از این اطلاعات استفاده نمایند.

حسابداری یک سیستم است که در آن فرایند هایی مانند جمع آوری،طبقه بندی، ثبت، خلاصه کردن اطلاعات و تهیه گزارش های مالی در روش ها و شکل های به خصوص انجام میشود تا اشخاص درون سازمان مانند مدیران یا برون سازمان مانند بانکها،موسسههای اعتباری،مشتریان، دولت و … بتوانند از این اطلاعات استفاده کنند.

حسابداری به عنوان یک نظام پردازش اطلاعات، دادههای خام مالی را دریافت میکند و آنها را منظم میکند. محصول نهایی نظام حسابداری، گزارش ها و صورتهای مالی است که برای تصمیم گیری افراد ذینفع (مدیران, سرمایه گذاران ,دولت,…) مورد استفاده قرار می گیرد.

حسابداری و حسابرسی

topaccountant.ir

تاریخچه حسابداری

لوکا پاچولی در سال ۱۴۹۴ میلادی در اروپا پایه های اصلی حسابداری را بنا کرد. او شاید فکر نمیکرد که روزی حسابداری تا این حد پیشرفته شود. چنانچه بخواهیم حسابداری و تاریخچه آن را بررسی کنیم باید به سالهای قبل از لوکا پاچولی برگردیم .برای اولین بار خوارزمی دانشمند معروف ایرانی درباره مفهوم صفر ،شیوه نگارش نشانه ای اعداد و شمارش ده دهی در رساله جبر خود توضیح داد و سیستم ده دهی امروزه در واقع ترجمه رساله این دانشمند است، که توسط لئونارد فیبیوناچی در ایتالیا صورت گرفته و از آن طریق جهانی شد.

پیشرفت حسابداری در اواخر قرون وسطا مدیون بازرگانان میباشد، به این دلیل سیستم های حسابداری تدریجا پیشرفت کردند و جایگزین سیستم های قدیمی شدند. البته نقش رشد اقتصادی را نمی توان نادیده گرفت.

لوکا پاچولی در قرن ۱۵ میلادی رساله ای را نوشت و فصلی از آن را به حسابداری اختصاص داد و برای اولین بار روش سیستم حسابداری دوطرفه را توصیف کرد و دفاتر اصلی حسابداری را شرح داد.

در طول دو قرن بعد، فقط یک پیشرفت عمده در حسابداری دوبل به وجود آمد و آن تفکیک اموال حاکم از حساب های دولتی و تفکیک اموال شخصی تاجر از حسابهای تجارتخانه توسط سیمون استوین ریاضیدان هلندی بود (فرض تفکیک شخصیت) .

در نتیجه حساب سرمایه در سیستم حسابداری دوبل به وجود آمد. با پیشرفت های اقتصادی و اجتماعی هنوز عناصر اصلی سیستم حسابداری دوبل همچنان بدون تغییر باقی مانده است.

دلیل بقای این سیستم در این فاصله طولانی سادگی اصول انعطاف پذیری و قابلیت آن در ثبت انتقال و گزارش اطلاعات متنوع در قالب صورت های قابل اعتماد و قابل فهم است. البته پیشرفت هایی از نظر روش ها و شیوه های حسابداری صورت گرفته و شاخه هایی در حسابداری پدید آمده اما تمام آنها مبتنی بر سیستم دوبل یا دوطرفه است.

انواع حسابداری

مهمترین زیر مجموعه های حسابداری عبارتند از : حسابداری بهای تمام شده، حسابداری مالی و حسابداری مدیریت .

حسابداری و حسابرسی

topaccountant.ir

حسابداری مالی

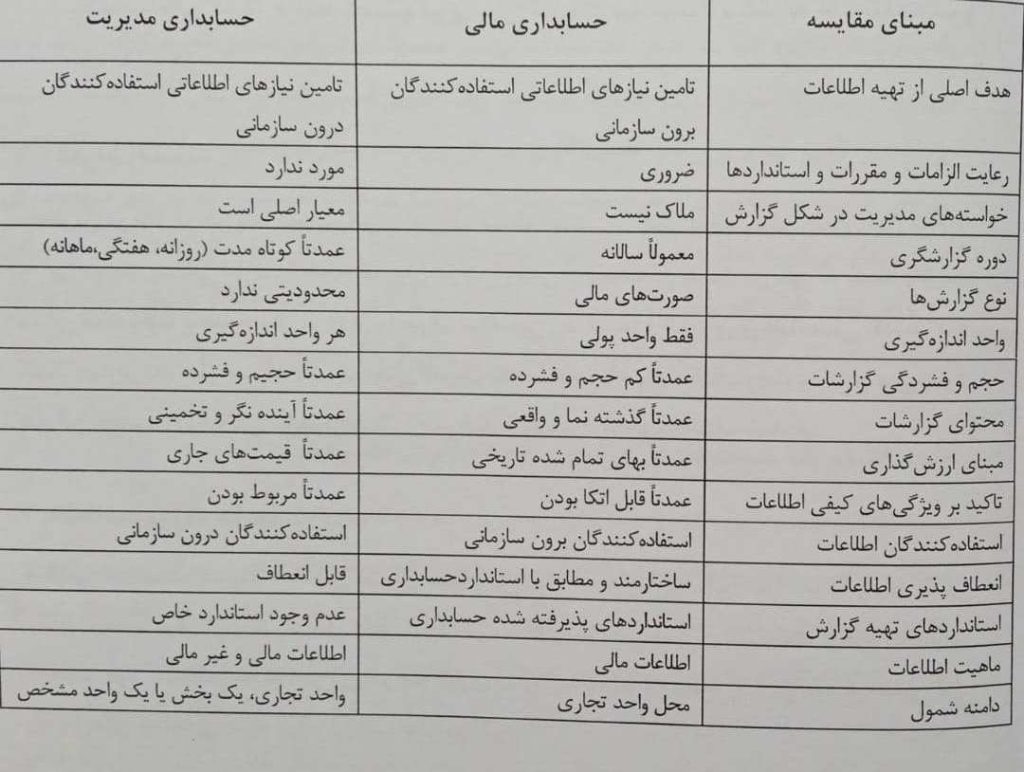

حسابداری مالی بیشتر با صورتهای مالی برای استفاده کنندگان خارجی یعنی کسانی که تامین کننده منابع مالی شرکت هستند و نیز کسانی که منافع خاصی را از عملکرد مالی شرکت میبرند در ارتباط است. این حسابداری مقید به رعایت دقیق اصول پذیرفته شده حسابداری است.

حسابداری مالی را حسابداری گزارش نیز مینامند. هدف اصلی در این نوع حسابداری، تهیه صورتهای مالی اساسی است که مورد نیاز استفاده کنندگان از صورت های مالی است. دلیل اصلی پیدایش این نوع حسابداری اصل تفکیک شخصیت است .این اصل امکان مشارکت صاحبان سرمایه ای را که به تجارت نمیپرداختند ممکن ساخت و این روش باعث رشد و توسعه بنگاه های تجاری و سبب به وجود آمدن بازار اوراق بهادار شد.

البته دلیل عمده ایجاد بازار اوراق بهادار را میتوان افزایش شمار شرکتهای سهامی دانست. از عوامل اصلی که در این دوران تأثیر زیادی بر رشته حسابداری گذاشت برقراری مالیات بر درآمد است. این نوع مالیات که در اغلب کشور های صنعتی اروپا وسیله ای برای تامین عدالت اقتصادی است، از اوایل قرن نوزدهم ایجاد و تدریجا ًجزئی از نظام مالیاتی کشور ها شد .

تعیین مالیات بر درآمد، مستلزم شناخت دقیق سود خالص است و لازمه این شناخت، نگهداری حسابها،دفاتر منظم و تهیه صورت های مالی که میزان سود را به درستی نشان میدهند است . به همین دلیل دولت ها یکی از اصلی ترین استفاده کنندگان صورت های مالی موسسات شدند .

استفاده کنندگان دیگر صورت های مالی عبارتند از: بانکها، اعتبار دهندگان، بستانکاران بلند مدت و کوتاه مدت، فروشندگان، مشتریان، تامین کنندگان مواد اولیه، سرمایه گذاران، کارگزاران بازار سرمایه، جامعه، کارکنان و مدیریت موسسه.

حسابداری و حسابرسی

topaccountant.ir

حسابداری مدیریت

نهضت مدیریت علمی و پیدایش کارخانجات فولاد و خط آهن را میتوان اولین گام در جهت نیاز به حسابداری مدیریت دانست و بر اساس تحقیقاتی که توسط جانسون انجام گردید، سیستم های اطلاعاتی مدیریت و هزینه یابی در رشد و توسعه صنایع حمل و نقل و تولید و توزیع در فاصله سالهای 1850تا 1925 نقش بسزایی داشته است .

تقاضا برای اطلاعات به منظور برنامه ریزی و کنترل داخلی در نیمه اول قرن ۱۹ ایجاد گردید. در آن زمان کارخانه هایی مانند نساجی و راه آهن برای ایجاد هماهنگی بین فرایند های گوناگون درون سازمان به رویه های اداری داخلی نیاز داشتند. سیستم هزینه یابی کارخانه هایی مانند نساجی،توانایی سنجش بازده تبدیل انواع مواد اولیه به کالای ساخته شده را دارا بودند. تقاضا برای یک سیستم حسابداری مدیریت که کنترل و هماهنگی فعالیت های متنوع یک شرکت را تسهیل کند پس از بروز پدیده ادغام افقی و شرکت های چند فعالیته ایجاد شد.

نسبت معروف بازده سرمایه گذاری به عنوان پاسخی به ظهور شرکت های بزرگ و ابزاری برای کنترل عملیات غیر متمرکز آنان از نوآوری های بزرگ حسابداری مدیریت تا سال ۱۹۲۰ محسوب میشود. در سالهای میانی قرن بیستم موضوعاتی مانند قیمت گذاری انتقالی با رویکرد هایی چون هزینه یابی کامل و هزینه یابی استاندارد همراه بود.

در حدود سالهای ۱۹۶۰ حسابداری مدیریت شاهد بروز جریان قابل توجهی از کاربرد مدلهای مقداری در مسائل برنامه ریزی و کنترل بود. تغییر شرایط محیطی و درونی سازمان ها و پیشرفت تکنولوژی معیارهای جدیدی را برای حسابداری مدیریت مطرح کرده اند که روش های سنتی پاسخگوی آنها نیستند و از این رو حسابداری مدیریت در خدمت اهداف استراتژیک شرکت قرار گرفت.

در اواخر قرن نوزدهم فردریک تیلور مدیریت علمی را به عنوان رشته ای خاص مطرح کرد. مدیریت علمی به طور خلاصه روش برخورد منظم و منطقی با مسائل سازمان ها به منظور به دست آوردن مناسب ترین روش برای انجام هر کار است و برای به دست آوردن اطلاعات دقیق و کامل از آنچه که میگذرد و نتایجی که بر اثر هر گونه تغییر حاصل میشود تاکید دارد.

این نوع مدیریت نیاز به اطلاعاتی مثل بهای تمام شده محصولات و خدمات،مقدار تولید، هزینه اجرا،هزینه اجزای مختلف تولید، قیمت فروش محصولات و خدمات و ظرفیت منابع مختلف مانند ظرفیت تولیدی ماشین آلات دارد( تجزیه و تحلیل این اطلاعات در این روند نیاز به اطلاعات و خصوصا اطلاعات مالی را افزایش داد).

افزایش استفاده مدیران از اطلاعات مالی سبب شد که روشهای هزینه یابی تولیدات،خدمات و فعالیتها بهبود و توسعه یابد و اطلاعات جامع تری از جنبه های مختلف مالی فعالیت ها فراهم آید. بدین ترتیب حسابداری مدیریت به عنوان رشته ای خاص در اوایل قرن حاضر شکل گرفت .

حسابداری و حسابرسی

topaccountant.ir

تکامل تدریجی حسابداری مدیریت

در مقایسه با حسابداری مالی، حسابداری مدیریت رشته علمی جدید محسوب میشود. در نتیجه به موازات پیدایش راه های جدید تهیه اطلاعات برای کمک به مدیران،مفاهیم و ابزارهای حسابداری مدیریت نیز به تدریج تکامل می یابد. علاوه بر این، محیط واحدهای انتفاعی به سرعت در حال تغییر است و حسابداری مدیریت نیز باید در تهیه اطلاعات به ترتیبی عمل کند که این تغییرات را منعکس سازد.به این ترتیب می توان اطمینان داشت که حسابداری مدیریت در آینده نیز همانند چند دهه قبل، ابزار مناسب برای کمک به مدیران محسوب می شود.

چند تغییر با اهمیت در محیط واحدهای انتفاعی که خصوصاً با حسابداری مدیریت ارتباط دارند عبارتند از:

- رشد و گسترش سریع بخش خدمات

- تاکید بر کیفیت مطلوب محصولات تولیدی

- مدیریت به موقع موجودی ها

- لزوم استقرار سیستم های مدیریت هزینه

- ایجاد صنایع جدید

- رقابت جهانی

- افزایش بهره وری

- بهبود مستمر عملیات

حسابداری و حسابرسی

topaccountant.ir

کاربرد حسابداری مدیریت

حسابداری مدیریت شامل طراحی و استفاده از حسابداری در داخل سازمان است. حسابداری مدیریت را نمیتوان مجموعه ای از قواعد ثابت به حساب آورد بلکه روش های حسابداری مدیریت به منظور دستیابی به هدف های سازمان از طریق بهبود تصمیم گیری توسط مدیران و کارکنان آن است.

حسابداری مدیریت هم اطلاعات واقعی و هم اطلاعات پیش بینی شده را برای کمک به مدیران در عملیات روزانه و برنامه ریزی عملیات آتی به کار میگیرد و با مسائل خاصی که مدیران واحد تجاری در سطوح مختلف با آن روبرو هستند سر و کار دارد. نظر به اینکه سازمان ها اهداف متفاوت دارند و ترکیبی از اعضای مختلف محسوب میشوند نمیتوان قواعد کلی و یکنواختی را برای کلیه سازمان ها تدوین کرد.بنابراین حسابداری مدیریت باید خود را با ویژگی ها و نیازمندیهای سازمان مربوطه تطبیق دهد.

دو نیروی اصلی موثر بر سازمان های امروزی عبارت است از: تغییرات تکنولوژی و رقابت های جهانی. سازمان هایی که نتوانند خود را با این دو نیرو تطبیق دهند در بلند مدت قادر به ادامه حیات نخواهند بود. سازمان هایی که در چنین محیط های پویا فعالیت میکنند برای تهیه اطلاعات مورد نیاز ناگزیرند به سیستم حسابداری مدیریت خود اتکا کنند.چنانچه تکامل تدریجی سیستم حسابداری مدیریت از سیر تکاملی سازمان عقب بیفتد این سیستم در واقع ترمزی برای مواجهه با محیط در حال تغییر محسوب خواهد شد.

بنابراین سازمان ها باید با تغییرات محیط سازگار شوند و حسابداری مدیریت نیز باید خود را با تغییرات سازمان هماهنگ کند و به این ترتیب مطالعه حسابداری مدیریت در حقیقت بررسی یک فرآیند است و محدود به یادگیری مجموعه ای از روشها نیست.

فرآیند حسابداری مدیریت نیز با ویژگی های سازمان که پیوسته در حال تغییر است مرتبط است .درک مفاهیم حسابداری مدیریت نیز مستلزم شناخت سازمان و نیروهای موثر بر آن است .هدف های سازمانی بسیار متنوع هستند اما برخی از هدف ها که به طور مکرر مورد تاکید قرار گرفته به شرح زیر است :

- سودآوری

- رشد

- خود کفایی مالی

- حداقل کردن بهای تمام شده

- تنوع بازار

- کیفیت محصولات

- مسئولیت های محیط زیست

وظیفه مدیریت حصول اطمینان از دستیابی به هدف های تعیین شده است. در کوشش هایی که به منظور دستیابی به هدف های سازمان صورت میگیرد معمولاً مدیران در چهار نوع فعالیت اصلی درگیر میشوند :

- تصمیم گیری

- برنامه ریزی

- رهبری فعالیت های عملیاتی

- کنترل

برای انجام هریک از فعالیت های چهارگانه بالا مدیریت نیازمند اطلاعات است. این اطلاعات میتواند از منابع مختلفی مانند اقتصاد دانان ، متخصصین مالی ، کارکنان فروش و بازاریابی ،کارکنان تولید و حسابداران مدیریت به دست آید.

تفاوت های اساسی حسابداری مالی و حسابداری مدیریت

وجه اشتراک حسابداری مالی و حسابداری مدیریت

بین اطلاعات حسابداری مالی و حسابداری مدیریت شباهت های زیادی وجود دارد زیرا هر دو در ابتدا از اطلاعات تهیه شده از سیستم حسابداری واحد انتفاعی بهره می برند.

یکی از بخش های سیستم حسابداری، سیستم حسابداری بهای تمام شده است که اقلام بهای تمام شده را برای استفاده حسابداری مالی و حسابداری مدیریت گردآوری میکند. برای مثال در ارائه بهای ساخت کالای تکمیل شده به حسابداری مالی در یک شرکت تولیدی، اجزای تشکیل دهنده بهاء شامل: مواد مستقیم، دستمزد مستقیم و سربار ساخت است، در حالی که در ارائه چنین اطلاعاتی به حسابداری مدیریت، اجزای تشکیل دهنده بهاء شامل: مواد مستقیم، دستمزد مستقیم و سربار متغیر ساخت (صرفاً بهای متغیر ساخت) را شامل می شود.

اهداف حسابداری مدیریت

اهداف اصلی حسابداری مدیریت به شرح زیر است:

- تامین اطلاعات مورد نیاز مدیران برای تصمیم گیری و برنامه ریزی

- کمک به مدیران در رهبری و کنترل فعالیت های عملیاتی

- انگیزش مدیران و کارکنان برای فعالیت در راستای اهداف سازمان

- سنجش و ارزیابی عملکرد واحدهای تابعه،مدیران و سایر کارکنان

وظایف حسابداری مدیریت

وظایف حسابداری مدیریت که همگی در راستای کمک به مدیریت در جهت اخذ تصمیمات بهتر برای نیل به اهداف سازمانی است به شرح زیر میباشد :

- تامین و تحلیل اطلاعات مربوط صحیح و به موقع برای تصمیم گیری های مدیریت

- پیش بینی ارقام و اطلاعات مربوط به آینده با کمک مدل های ریاضی و آمار

- برنامه ریزی کنترل و تهیه بودجه بر مبنای فعالیت ها

- جمع آوری و گزارش داده ها و اطلاعات

- جلب توجه( توجه دهی): یعنی فرصتها موقعیتها و مسائلی است که مدیر باید به آنها توجه کند روشن و برجسته نماید

- حل مسئله: برای حل یک موضوع راه حلهای مختلفی بررسی و مورد مقایسه قرار گرفته و به منظور کمک به مدیریت در جهت نیل به اهداف شرکت نتایج هر راه حل در اختیار مدیریت قرار میگیرد تا نسبت به انتخاب راه حل تصمیم گیری شود.

ویژگی های اطلاعات حسابداری مدیریت

اطلاعات حسابداری مدیریت باید ویژگی های مشروح زیر را در بر داشته باشد:

- مربوط بودن

- به موقع بودن

- صحیح بودن

مربوط بودن : یکی از ویژگی های با اهمیت اطلاعات حسابداری مدیریت است. یعنی این اطلاعات باید با مسئله یا تصمیم در دست بررسی مرتبط باشد .اگر چه این ویژگی در اطلاعات حسابداری مالی نیز مطرح است اما در تهیه اطلاعات حسابداری مدیریت بیشتر مورد تاکید قرار میگیرد.

به موقع بودن : به این معنی است که اطلاعات حسابداری مدیریت باید به هنگام تهیه شوند و به موقع در اختیار استفاده کنندگان قرار گیرند زیرا با گذشت زمان ممکن است ارزش اطلاعات از دست برود. به موقع بودن اطلاعات حسابداری مدیریت از این لحاظ اهمیت دارد که این اطلاعات غالباً برای کنترل عملیات روز مره به کار گرفته میشود. حتی ممکن است در برخی موارد دسترسی به موقع به اطلاعات تقریبی به مراتب بهتر از دریافت دیرتر اطلاعات دقیق باشد.

صحیح بودن : اطلاعات حسابداری مدیریت باید صحیح باشد زیرا به موقع ترین اطلاعات در صورت صحیح نبودن ارزش چندانی ندارد. بنابراین صحیح بودن یک پیش شرط با اهمیت برای اطلاعات مربوط به موقع حسابداری مدیریت است.

حسابداری و حسابرسی

topaccountant.ir

مثلث استراتژیک

هدف اساسی حسابداری مدیریت کمک به سازمان به منظور به دست آوردن اصول استراتژیک آن سازمان است. استراتژی راهی است که به کمک آن شرکت خود را از دیگر رقیبان متمایز می سازد. امتیازات رقابتی بر روی سه بعد کیفیت، زمان و بهای تمام شده یا هزینه استوار است .

برای رازی نگه داشتن مشتریان و رقابت با سایر تولیدکنندگان باید به صورت همزمان روی سه بعد کیفیت، هزینه و زمان رقابت کرد. این سه عنصر، مثلث استراتژیک را تشکیل میدهند.

کیفیت

تجربه کلی یک مشتری با یک محصول است که خصوصیات فیزیکی و امکانات آن محصول و قابلیت اعتماد به کارایی امکانات آن را در بر میگیرد. کیفیت همچنین شامل خدمات دهی این امکانات مانند خدمات پس از فروش و سطح کارایی خدمات انجام شده به وسیله یک سازمان است.

زمان

متغیر استراتژیک به طور فزایندهای اهمیت دارد. زمان یعنی مدتی که طول میکشد تا شرکت پس از اعلام نیاز، محصول را در دسترس مشتری قرار دهد یا مدتی که شرکت قادر است محصولاتش را با امکانات جدید یا تکنولوژی نو آوری شده با سرعت توسعه دهد و آن را در سریعترین وقت به بازار عرضه کند .

همچنین زمان شامل صرف وقت جهت کامل کردن حلقه فعالیت ها نظیر شروع تا پایان تولید می شود .اندازه گیری زمان چرخه تولید و هماهنگ کردن آن با واحدهای سازمانی از بروز تنگناها جلوگیری می کند.

هزینه

بهای تمام شده یا هزینه شامل منابع مصرف شده به وسیله تولید کنندگان و سازمان های حمایت کننده آنها مانند عرضه کنندگان و فروشندگان است . بهای تمام شده محصول فشامل کل حلقه ارزش یعنی کل تشکیلات از عرضه کننده تا خدماتدهی بعد از فروش و مصرف کنندگان یا کسانی که برای مشتریان ارزش افزوده به وجود میآورند است. با این تعبیر، بهای تمام شده مشتریان شامل بهای تمام شده حمایت کننده و مصرف کننده محصول است که این معمولاً بهای تمام شده مالکیت نامیده می شود.

مقایسه حسابداری مدیریت با اقتصاد مدیریت

اقتصاد مدیریت با مسائل مربوط به بکارگیری تئوری های اقتصاد به ویژه اقتصاد خرد در تصمیم گیری های مدیریت سروکار دارد. هدف اقتصاد مدیریت تخصیص کارآمد (بهینه) منابع محدود سازمان از طریق تحلیل های اقتصادی است. در این راستا از تکنیک های تحقیق در عملیات، ریاضی و آمار به طور گسترده استفاده می شود.

سیستم حسابداری مدیریت (MAS) معمولا اطلاعات مورد نیاز برای تحلیل های اقتصاد مدیریت را فراهم میکند . یعنی سیستم حسابداری مدیریت را می توان بازوی اندازه گیری اقتصاد مدیریت به شمار آورد. از سوی دیگر تا آنجا که برنامه ریزی و کنترل در سیستم حسابداری مدیریت بر مبنای تحلیل های اقتصاد خرد انجام میشود، میتوان اقتصاد مدیریت را بازوی تحلیلی حسابداری مدیریت محسوب کرد. به این ترتیب حسابداری مدیریت و اقتصاد مدیریت بسیار نزدیک و مکمل یکدیگرند.

منبع:کتاب حسابداری مدیریت و سیستم مدیریت هزینه؛تالیف دکتر رویا دارابی