استفاده کنندگان اطلاعات حسابداری:

استفاده کنندگان اطلاعات حسابداری را می توان به دو گروه استفاده کنندگان درون سازمانی و استفاده کنندگان برون سازمانی تقسیم کرد.

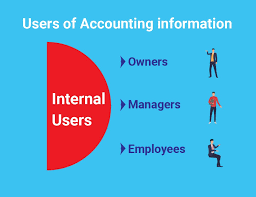

استفاده کنندگان درون سازمانی:

اشخاصی هستند که تصمیمات آنها بر عملیات داخلی واحد تجاری اثر مستقیم دارد.

استفاده کنندگان برون سازمانی:

کسانی هستند که تصمیماتی درباره رابطه خود با واحد تجاری اتخاذ می کنند.

مهمترین گروه های استفادهکنندگان به شرح زیر است:

1)استفاده کنندگان درون سازمانی:

- هیئت مدیره شرکت

- سایر مدیران و کارکنان

2) استفاده کنندگان برون سازمانی

- سرمایه گذاران

- طلبکاران یا اعتبار دهندگان

- تحلیل گران

- عرضه کنندگان

- مشتریان

- دولت

- جامعه

- کارکنان

استفاده کنندگان درون سازمانی برای برنامه ریزی و کنترل عملیات واحد تجاری و اداره منابع آن به اطلاعات نیاز دارند.

سیستم حسابداری باید اطلاعات مورد نیاز برای کنترل عملیات روزمره و همچنین اتخاذ تصمیمات مهم مانند تصمیم گیری درباره تولید یک محصول، ساخت کارخانه جدید و یا توسعه کارخانه فعلی را به موقع در اختیار استفاده کنندگان قرار دهند حسابداری مدیریت اساساً با گزارش اطلاعات مورد نیاز برای استفاده کنندگان برون سازمانی سروکار دارد.

ارسال اظهارنامه مالیاتی در شیراز

استفاده کنندگان درون سازمانی به ویژه مدیریت، بر سیستم حسابداری کنترل دارند و میتوانند دقیقا اطلاعات مورد نیاز خود و شیوه گزارش آنها را مشخص کنند.

دامنه کاربرد حسابداری مالی

شامل تهیه و گزارش اطلاعات مالی مورد نیاز استفاده کنندگان برون سازمانی است. با توسعه و رشد شرکتها، حجم نقدینگی لازم برای اداره عملیات و سود و افزایش می یابد و لاجرم اداره کنندگان شرکت ها برای تامین نقدینگی مورد نیاز خود به اشخاص خارج از شرکت متوسل می شوند.

اما اشخاص برون سازمانی قبل از تزریق وجوه نقد شرکت باید از دریافت بازده مناسب برای سرمایه گذاری خود اطمینان نسبی کسب کنند و به همین دلیل به اطلاعاتی درباره عملکرد گذشته شرکت نیاز دارند تا بر پایه آن بتوانند درباره عملکرد آتی قضاوت کنند.

با توجه به فرصت های متنوع سرمایهگذاری برای اشخاص برون سازمانی، شرکت ها برای تامین منابع مورد نیاز خود با رقابت شدید مواجه اند در این رقابت اطلاعات مالی و کیفیت آن نقش مهمی دارد.

سرمایه گذار زمانی یک شرکت را به عنوان یکی از گزینههای خود بررسی میکند که اولاً درباره آن اطلاعات داشته باشد و ثانیاً این اطلاعات معتبر باشد.

از آنجا که انگیزه هایی برای ارائه اطلاعات گمراه کننده وجود دارد باید یک شخص مستقل و با صلاحیت کیفیت اطلاعات را بررسی و درباره آن اظهار نظر کند. این وظیفه در حوزه حسابداری مالی هم اکنون بر عهده حسابرس مستقل است.