چرخه درآمد _ فروش و دریافت های نقدی

در این مقاله ضمن تشریح چرخه درآمد، وظایف اساسی سیستم اطلاعاتی حسابداری در رابطه با چرخه درآمد شامل، گرد آوری و پردازش فعالیتهای مرتبط با چرخه درآمد، برقراری کنترل های مناسب به منظور کاهش تهدیدها و تامین اطلاعات مورد نیاز برای تصمیم گیری را نیز معرفی میکنیم و در مقالات دیگر به سایر کاربردهای سیستم های اطلاعاتی حسابداری مانند چرخه مخارج، چرخه تولید، چرخه حقوق و دستمزد و … می پردازیم .

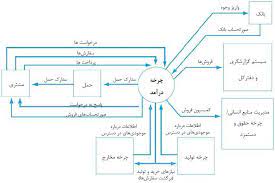

چرخه درآمد اصلیترین مبادله ی برون سازمانی اطلاعات با مشتریان است. این چرخه فرایندی متناوب از دریافت سفارش، تولید، حمل و دریافت وجوه میباشد و سیستم پردازش آن بهگونهای است که ارتباط نزدیکی بین این چرخه و سایر چرخه های موجود در سازمان به وجود میآورد.

چرخه درآمد به عنوان مرکز اصلی و نقطه اتصال بسیاری از چرخه های مرتبط با تولید، دریافت و پرداخت و حقوق و دستمزد است. اهداف اصلی چرخه درآمد شامل فراهم آوردن اقلام و خدمات برای مشتریان، جمع آوری وجوه نقد حاصل از فروش، ارائه تولید در محل و زمانی مناسب و با قیمت مناسب است.

به طور کلی گردش و جریان داده های معاملات فروش به چرخه های زیر ختم می شود :

- چرخه های تولید و مخارج برای شروع خرید، یا تولید کالای اضافی برای تامین نیازهای مشتریان

- چرخه حقوق و دستمزد و مدیریت منابع انسانی به منظور استخدام کارمندان جدید، محاسبه کمیسیون و پاداش فروش

- گزارشگری و دفتر کل به منظور تهیه صورت های مالی و گزارش های عملکرد

امور حسابداری و حسابرسی

topaccountant.ir

فعالیت های تجاری چرخه درآمد

یکی از اهداف سیستم اطلاعاتی حسابداری چرخه درآمد، پشتیبانی فعالیتهای اصلی تجاری شرکت از طریق پردازش کارآمد و اثربخش دادههای معاملات و فعالیت های آن می باشد.

چهار فعالیت اصلی تجاری در چرخه درآمد شامل ثبت سفارش فروش، حمل کالا، ارسال صورتحساب فروش و دریافت وجوه حاصل از فروش است.

ثبت سفارش فروش

اولین مرحله در چرخه درآمد ثبت سفارش فروش ها است. این مرحله شامل تمام فعالیت های مربوط به مشتری یابی و پردازش سفارش های مشتریان است که توسط دایره سفارش فروش انجام می شود.

وظیفه ثبت سفارش فروش، شامل چهار فعالیت اصلی دریافت سفارش، کنترل و تصویب اعتبار مشتری، کنترل و بررسی موجودی کالای انبار شرکت و پاسخ به درخواست مشتریان است.

هر یک از این چهار فعالیت از تعدادی فعالیت های مرتبط با یکدیگر ناشی می شود. دریافت سفارش مشتری نقطه شروع فرایند های چرخه درآمد و ایجاد اسناد و مدارک مختلف داخلی است.

اولین سند داخلی ایجاد شده در چرخه درآمد، فرم سفارش فروش است که در مرحله ثبت سفارش و پس از انجام فعالیتهای این مرحله تهیه میشود. سفارش فروش سندی است که شامل شماره اقلام، مقادیر کالا، قیمت ها و شرایط فروش می باشد.

این سند در چهار نسخه تهیه می شود، یک نسخه از سفارش فروش مزبور، در دایره سفارش های فروش نگهداری می شود. نسخه دیگر برای اطلاع مشتری از پذیرش سفارش وی فرستاده میشود. دو نسخه دیگر نیز به ترتیب برای دایره صدور صورتحساب فروش و دایره حمل کالا به منظور آمادهسازی کالا ارسال میشود. سند دیگری که توسط سیستم ثبت سفارش فروش ایجاد می شود، برگ خروج کالا (حواله انبار) می باشد. این برگه در واقع مجوز خروج کالا از انبار است.

امور حسابداری و حسابرسی topaccountant.ir

دریافت سفارش ها

اگرچه در گذشته سفارش های مشتریان فقط به صورت مستقیم و با مراجعه مشتری به شرکت دریافت میشد اما ظهور و گسترش استفاده از فناوریهای جدید، روش های بازاریابی و دریافت سفارش های مشتریان را نیز تحت تاثیر قرار داده است.

امروزه مشتریان برای ارائه سفارش های خود دیگر نیازی به مراجعه مستقیم به شرکت ها ندارند. وجود صفحات اینترنتی شرکت ها موجب شده که آنان قادر باشند در هر ساعت از شبانه روز و در هر نقطه از جهان با کمترین هزینه سفارش های خود را به شرکت های مختلف اعلام نمایند.

بنابراین شرکت ها باید به این نکته توجه داشته باشند که استفاده از اینترنت،روشی است که علاوه بر فراهم کردن شرایط ثبت مستقیم سفارش ها،محصولات شرکت را به افراد بیشتری معرفی می کند و زمینه را برای افزایش حجم فروش و گسترش سهم بازار فراهم می آورد. کنترل و پردازش سفارش های دریافتی از مشتریان، مستلزم روشهای اجرایی مناسب و برقراری کنترل های گوناگون است تا از اشتباههای زیانبار پیشگیری شود.

اقدامات اساسی اولیه در این راه ثبت سفارش های دریافتی، بررسی اقلام و تعداد سفارش ها به منظور تعیین امکان تامین آن در فاصله زمانی معقول و تهیه سفارش فروش است. سفارش دریافتی از مشتریان به مجموعهای از رهنمودها و دستورالعمل ها برای کسب اطلاعات از دوایر مختلف مانند دوایر اعتبارات، انبار کالای ساخته شده، حمل و ارسال کالا، صورتحساب و حسابهای دریافتنی منتج میشود.

وجود سیستمهای اطلاعاتی یکپارچه و سیستم های برنامه ریزی منابع سازمانی در این زمینه می تواند بسیار مفید باشد زیرا می توان با توجه به یکپارچه بودن کلیه سیستم ها، به سرعت اطلاعات لازم را از دوایر مختلف بازیابی نمود.

امور حسابداری و حسابرسی

topaccountant.ir

تهدیدها و کنترل های ثبت سفارش فروش

یک تهدید اساسی در هنگام ثبت سفارش فروش، از قلم افتادگی یا غلط بودن اطلاعات است. در واقع ممکن است در هنگام تکمیل فرم درخواست سفارش فروش،اطلاعات به صورت ناقص و یا نادرست وارد شود. برای مثال ممکن است تعداد کالاهای درخواستی مشتری به اشتباه وارد شود این به معنای تهیه سفارشی است که مورد پذیرش مشتری نیست.

وجود چنین سفارش های اشتباه شرکت را در ارائه خدمات مطلوب به مشتریان و همچنین انجام کارا و اثربخش فعالیت های چرخه درآمد با مشکل مواجه می سازد. ضمن اینکه این مسئله میتواند موجب نارضایتی مشتریان نیز شود.

برای حل این مشکل استفاده از سیستم های اطلاعاتی یکپارچه ( ERP ) و استفاده از کنترل های ویرایشی توصیه می شود. استفاده از کنترل های ویرایشی موجب می شود تا داده های ناقص وارد سیستم نشوند. برای مثال،قبل از ورود کامل اطلاعات مشتریان، سیستم از ثبت سفارش فروش خودداری میکند.

بنابراین کنترل های ویرایشی تهدید مربوط به داده های ناقص و نادرست را حذف میکند. همچنین در هنگام ثبت سفارش جدید مشتری در سیستم، سیستم باید به منظور کنترل اعتبار مشتری و تجاوز نکردن مانده حساب مشتری از اعتبار تصویب شده، مجموع مبلغ فروش جدید را با مانده حسابهای دریافتنی مشتری از دفتر معین محاسبه نموده و با اعتبار تصویب شده مشتری مقایسه نماید. در صورتی که مجموع مانده مشتری بیشتر از اعتبار تصویب شده باشد سیستم نباید سفارش مشتری را ثبت نماید.

امور حسابداری و حسابرسی

topaccountant.ir

این مسئله با به کارگیری سیستم های یکپارچه محقق می شود. تهدید دوم در مرحله ثبت سفارش فروش، به معتبر بودن سفارش ثبت شده مربوط میشود. در واقع چنانچه پس از ارسال محموله کالا توسط شرکت به آدرس خریدار، با انکار مشتری مواجه شود، خسارت سنگینی به شرکت وارد می شود.

در حالتی که سفارش های مشتریان به صورت حضوری و با امضای قرارداد صورت میگیرد، امضای مشتری در برگه قرارداد جایی برای انکار باقی نمی گذارد. اما در مورد سفارش های الکترونیکی دریافت شده، امضای دیجیتالی قراردادها ضروری است. بر این اساس صحت و اعتبار سفارش فروش از طریق رویت امضای دیجیتالی مشتری اثبات میشود.